โพสต์เมื่อ 6 ต.ค. 2567

โพสต์เมื่อ 6 ต.ค. 2567

104505

104505

WeChat ID :

เข้าสู่ระบบ/สมัครสมาชิก

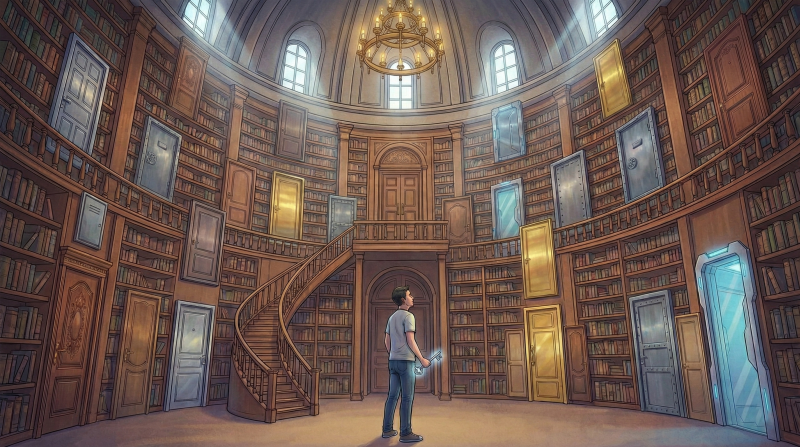

ลูกค้าที่เดินเข้าธนาคาร

ไม่ต่างจากคนที่ถือ “ลูกกุญแจ”

ติดมือมาเพียงหนึ่งดอก

.

ส่วนธนาคาร

คือประตูบานใหญ่จำนวนมาก

ตั้งเรียงรายอยู่ตรงหน้า

ไม่ว่าจะเป็น

.

ประตูสินเชื่อบ้าน

ประตูสินเชื่อธุรกิจ

ประตูสินเชื่อเงินหมุนเวียน

ประตูรีไฟแนนซ์

ประตูตั๋วค้ำประกัน

ซึ่งประตูมีชื่อที่แตกต่าง

และเงื่อนไขที่ต่างกัน

.

แต่ความจริงมีอย่างหนึ่งที่เหมือนกัน

ประตูเหล่านี้ไม่ได้เปิดให้ทุกกุญแจ

ปัญหาของลูกค้ากว่า 90%

ไม่ใช่ “ไม่มีลูกกุญแจ”

แต่คือ “ไม่รู้ว่าลูกกุญแจในมือ ไขประตูบานไหนได้”

.

หลายคนเริ่มจากความหวัง

เดินไปลองไขประตูบานแรก

เปิดไม่ได้

.

ลองบานที่สอง

ก็ยังเปิดไม่ได้

พอถึงบานที่สาม

เริ่มสงสัยตัวเอง

เริ่มสงสัยรายได้

เริ่มโทษเครดิต

เริ่มเชื่อว่า

ฉันคงไม่เหมาะกับการขอสินเชื่อ

.

และสุดท้าย

ก็เดินออกจากโถงประตูนั้น

ทั้งที่ในมือ

ยังถือกุญแจอยู่

.

นี่คือจุดที่คนส่วนใหญ่พลาด

เพราะความจริงคือ

กุญแจดอกเดียว

ไม่ได้ถูกออกแบบมาให้ไขทุกประตู

.

กุญแจของมนุษย์เงินเดือน

ไม่เหมือนกุญแจของเจ้าของกิจการ

.

กุญแจของธุรกิจอายุ 10 ปี

ไม่เหมือนกุญแจของบริษัทที่เพิ่งจดทะเบียน

.

กุญแจที่มีรายได้สม่ำเสมอ

ไม่เหมือนกุญแจที่มีทรัพย์สินสูง

แต่เงินสดไหลไม่ต่อเนื่อง

.

เมื่อไขผิดบาน

ผลลัพธ์ย่อมคือ “ไม่ผ่าน”

ไม่ใช่เพราะคุณกุญแจคุณไม่ดีพอ

แต่เพราะคุณไขผิดประตู

.

และบางครั้ง

ปัญหาก็ไม่ได้อยู่ที่กุญแจทั้งดอก

แค่ดอกกุญแจมีคราบสนิมเกาะ

มีรอยเล็กน้อย

ทำให้ซี่ข้อมูลบางจุดไม่ชัด

.

งบการเงินที่จัดไม่เป็นระบบ

รายได้ที่กระจายแต่ไม่ถูกนำมาเล่า

ประวัติเครดิตที่ไม่เคยถูกอธิบาย

โครงสร้างหนี้ที่วางตำแหน่งผิดจุด

.

ทั้งหมดนี้

ไม่ต้องเปลี่ยนกุญแจ

แค่หมุนให้มันถูกจุด

.

นี่คือบทบาทของที่ปรึกษาการเงิน

ไม่ใช่คนที่เสกประตูใหม่

แต่คือคนที่บอกคุณว่า

.

คุณควรยืนหน้าประตูบานไหน

คุณควรถือกุญแจมุมใด

คุณควรขัดตรงไหนก่อนเสียบ

.

หลายเคส

แค่ใช้ยางลบก้อนเล็กๆ

ถูตรงตัวเลขบางบรรทัด

จัดลำดับข้อมูลใหม่

และเปลี่ยนมุมการนำเสนอ

.

ประตูที่คิดว่ามันเปิดยาก

ก็เปิดออกได้อย่างง่ายดาย

.

ดังนั้น

ก่อนจะบอกตัวเองว่า “กู้ไม่ได้”

ลองถามตัวเองให้ชัดก่อนว่า

ฉันรู้จักกุญแจในมือดีแค่ไหน

ฉันรู้หรือยังว่ามันเหมาะกับประตูบานใด

.

เพราะในโลกของสินเชื่อ

คนที่ได้วงเงิน

ไม่ใช่คนที่มีกุญแจแพงที่สุด

.

แต่คือคนที่

รู้จักกุญแจของตัวเองดีที่สุด

และรู้ว่า

ควรเอาไปไขประตูบานไหน

.