โพสต์เมื่อ 6 ต.ค. 2567

โพสต์เมื่อ 6 ต.ค. 2567

104505

104505

WeChat ID :

เข้าสู่ระบบ/สมัครสมาชิก

สรุปทิศทางภาษีที่ดินปี 2569

สิ่งที่เจ้าของทรัพย์สินและนักลงทุนต้องรู้

การบริหารจัดการอสังหาริมทรัพย์

ให้เกิดประโยชน์สูงสุด

ไม่ใช่เพียงแค่การซื้อมาและขายไป

แต่ยังรวมถึงการเข้าใจใน

"ต้นทุนการถือครอง" (Holding Cost)

โดยเฉพาะเรื่องภาษีที่ดินและสิ่งปลูกสร้าง

ที่มีการปรับเปลี่ยนตามกาลเวลา

.

สำหรับปี 2569 นี้

โครงสร้างภาษี

ยังคงเน้นการจัดเก็บ

ตามประเภทการใช้ประโยชน์

ซึ่งแบ่งออกเป็นกลุ่มหลักๆ ได้ดังนี้

.

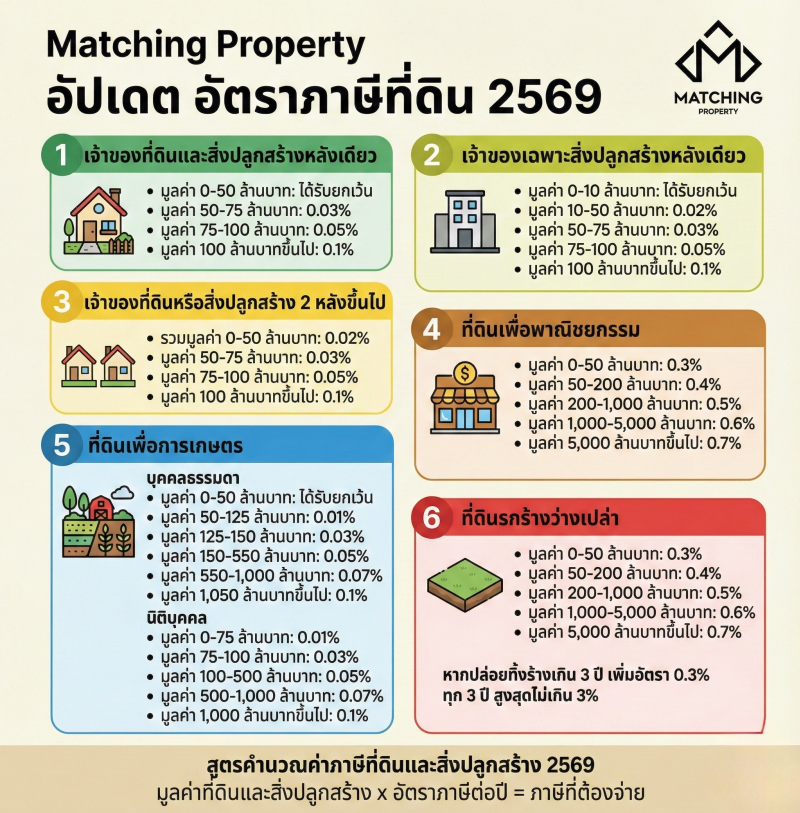

1. กลุ่มที่อยู่อาศัย

ความได้เปรียบของ "บ้านหลังหลัก"

สำหรับท่านที่มีบ้านเพื่อการอยู่อาศัย

รัฐยังคงให้สิทธิประโยชน์ยกเว้นภาษี

ในเพดานที่ค่อนข้างสูง

เพื่อลดภาระค่าใช้จ่าย ดังนี้

.

*กรณีเป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง

(บ้านหลังหลัก)

หากมูลค่ารวมไม่เกิน 50 ล้านบาท

ท่านจะได้รับสิทธิยกเว้นภาษี (Tax Exempt) ทันที*

.

แต่หากมูลค่าเกินกว่านั้น

จะเริ่มคิดอัตราภาษีแบบขั้นบันได

เริ่มต้นที่ 0.03% - 0.1%

*กรณีเป็นเจ้าของเฉพาะตัวบ้าน

(แต่เช่าที่ดิน หรือปลูกบนที่ดินผู้อื่น)*

.

สิทธิยกเว้นภาษี

จะอยู่ที่มูลค่าไม่เกิน 10 ล้านบาท

ส่วนส่วนต่างที่เกินมา

จะเริ่มคิดภาษีที่ 0.02%

.

*กรณีบ้านหลังที่ 2 ขึ้นไปในกลุ่มนี้

จะไม่มีการยกเว้นภาษี

โดยจะเริ่มเก็บตั้งแต่บาทแรก

ในอัตราเริ่มต้นที่ 0.02%

และสูงสุดที่ 0.1% ตามมูลค่าทรัพย์สิน*

.

.

.

2. กลุ่มที่ดินเพื่อพาณิชยกรรม

หัวใจของการลงทุน

สำหรับนักลงทุนที่ถือครองอสังหาฯ

เพื่อการทำธุรกิจ

.

โรงแรม อพาร์ตเมนต์ หรืออาคารสำนักงาน

อัตราภาษีจะสูงกว่าที่อยู่อาศัยอย่างมีนัยสำคัญ

อัตราภาษีเริ่มต้นที่ 0.3%

สำหรับมูลค่าทรัพย์สิน 0-50 ล้านบาท

.

และปรับตัวสูงขึ้นแบบขั้นบันไดไปจนถึง 0.7%

สำหรับทรัพย์สินที่มีมูลค่าเกิน 5,000 ล้านบาท

.

.

.

3. กลุ่มเกษตรกรรม

ฐานรากที่ยังได้รับการดูแล

*บุคคลธรรมดา: ยังคงได้รับสิทธิประโยชน์สูงที่สุด

โดยได้รับยกเว้นภาษี

สำหรับมูลค่าทรัพย์สินช่วง 0-50 ล้านบาทแรก

ส่วนที่เกินคิดในอัตราต่ำมาก เริ่มต้นเพียง 0.01%

.

*นิติบุคคล: จะเสียภาษีตั้งแต่บาทแรก

โดยเริ่มที่ 0.01% เช่นกัน

.

.

.

4.กลุ่มที่ดินรกร้างว่างเปล่า

สินทรัพย์ที่ต้องเร่งบริหาร

ถือเป็นกลุ่มที่เสียภาษีในอัตราสูงที่สุด

(เท่ากับพาณิชยกรรม)

.

เพื่อกระตุ้นให้เกิดการใช้ประโยชน์ที่ดิน

* เริ่มต้นเก็บที่ 0.3% และสูงสุดที่ 0.7% *

.

ข้อควรระวัง: หากปล่อยทิ้งร้างไว้นานติดต่อกันเกิน 3 ปี

อัตราภาษีจะ เพิ่มขึ้นอีก 0.3% ในทุกๆ 3 ปี (แต่รวมแล้วไม่เกิน 3%)

ซึ่งถือเป็นต้นทุนแฝงที่นักลงทุนไม่ควรมองข้าม

.

เพื่อให้ท่านประเมินค่าใช้จ่ายเบื้องต้นได้แม่นยำขึ้น

ใช้สูตรดังนี้:

(มูลค่าที่ดินและสิ่งปลูกสร้าง − มูลค่าที่ได้รับยกเว้น) × อัตราภาษีต่อปี = ภาษีที่ต้องจ่าย

.

ร่วมพูดคุยกันได้ที่