โพสต์เมื่อ 6 ต.ค. 2567

โพสต์เมื่อ 6 ต.ค. 2567

104453

104453

WeChat ID :

เข้าสู่ระบบ/สมัครสมาชิก

ช่วงนี้มีคนส่งทรัพย์ขายฝากกันเยอะ

ผมขออธิบายเรื่องการขายฝากนิดนึงนะครับ

.

#ขายฝากคืออะไร #ทำไมต้องขายฝาก

เวลาที่ใครต้องการเงินทุนก้อนนึงไปหมุนทำธุรกิจ

การหมุนเงินหรือหาเงินลงทุน

เป็นสิ่งที่เกิดขึ้นได้กับทุกคน

แต่การจะขอเงินทุนใครสักคน

คุณจะต้องมีหลักทรัพย์มาค้ำประกัน

เช่น ทอง รถยนต์(แบบมีเล่ม) และอสังหาริมทรัพย์

.

ขายฝากจะพูดถึงการเอาอสังหาฯมาค้ำประกันเป็นหลัก

โดยอสังหาริมทรัพย์จะมีทุกประเภท

ไม่ว่าจะเป็น ที่ดินเปล่า บ้าน คอนโด โกดัง

.

ในส่วนกรุงเทพจะรับเกือบทุกประเภท

แต่ตามชานเมืองหรือต่างจังหวัด

จะรับแต่ที่ดินเปล่าซะส่วนใหญ่

เพราะมันสามารถทำประโยชน์อะไรต่อได้

.

โดยหลักทรัพย์อสังหาฯ นั้น

มักจะต้องเป็นโฉนดลอย

.

โฉนดลอยหมายถึง

ไม่มีภาระผูกพันกับใคร

มีอำนาจในกรรมสิทธิ์

สามารถทำธุรกรรมได้เลย

.

ติดจำนองกับแบงค์, อยู่ในระหว่างพิจารณาคดี

หรืออยู่ในระหว่างจัดการทรัพย์สินมรดก

พวกนี้ไม่ถือว่าเป็นโฉนดลอย

.

ติดทรัพย์ =

นายหน้าที่รู้จักคนขายที่ดินโดยตรง

ติดทุน =

นายหน้าที่รู้จักคนซื้อโดยตรง

.

ขายฝาก/จำนอง =

เจ้าของที่ดินต้องการใช้เงิน

แต่ไม่สามารถกู้เงินจากแบงค์ได้

หรือกู้แล้วได้น้อยกว่าความต้องการ

ก็จะเอาที่ดินที่มีไปค้ำไว้

เพื่อขอเงินทุนมาหมุนเวียน

.

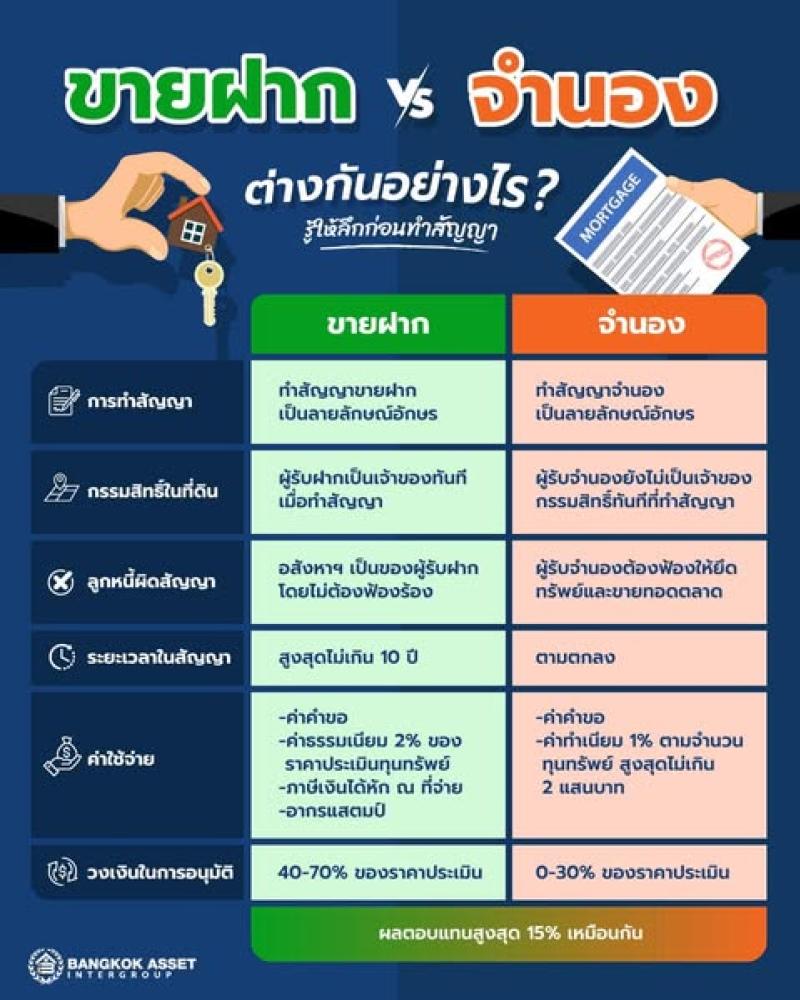

ขายฝากกับจำนอง

ดูเผินๆอาจจะคล้ายกัน

แต่มีรายละเอียดที่ต่างกัน

.

ถ้าขายฝาก

คนรับซื้อฝากจะได้กรรมสิทธิ์ที่ดินแปลงนั้นทันที

.

แต่ถ้าเป็นจำนอง

คนรับซื้อฝากยังไม่มีกรรมสิทธิ์ในที่ดินแปลงนั้น (ถ้าจะครอบครองต้องไปฟ้องร้องเอา)

.

เจ้าของที่ดินชอบจำนอง

เพราะดอกเบี้ย/ค่าธรรมเนียมถูกกว่าขายฝาก

แต่บางคนก็เลือกขายฝาก

เพราะวงเงินขายฝากได้สูงกว่า

.

แต่นายทุนจะชอบขายฝาก

เพราะถ้าเจ้าของที่ดินไม่มาไถ่ถอน

ตามระยะเวลาทีีกำหนด

นายทุนสามารถเอาที่ดินไปขายต่อได้ทันที

ไม่ต้องไปฟ้องร้องเหมือนจำนอง

อย่างน้อยมีอะไรติดมือมาก็ยังดี

.

ดอกเบี้ยการทำขายฝาก/จำนอง

จะอยู่ที่ 9-15% ต่อปี

(มาตรฐานดอกเบี้ย 15%ตามกฏหมายกำหนด)

.

ปกติการทำธุรกรรมแบบนี้

นายทุนเค้าไม่อยากยึดทรัพย์ไปขายหรอก

เค้าต้องการแค่ดอกเบี้ยจากการขายฝาก/จำนองเท่านั้น

.

เกณฑ์การพิจารณาวงเงินขายฝาก/จำนอง

ขายฝากได้อยู่ที่ 40-60% ของราคาประเมินกรมที่ดิน

จำนองได้อยู่ที่ 30-40 % ของราคาประเมินกรมที่ดิน

.

บางคนก็อาจจะให้ % ตามราคาประเมินเอกชน

.

แต่ถ้าทำเลไหน hot มีความต้องการสูง

อาจจะให้ 40-60% ของราคาตลาด

.

.

.

#ทรัพย์แบบไหนที่นายทุนขายฝากไม่รับ

1.ราคาขายขาดแฝง

อย่างที่แจ้งในพารากราฟก่อนหน้า

นายทุนจะเอาราคาประเมินกรมธนารักษ์มาเป็นตัวตั้ง

.

ดังนั้นการที่เราส่งทรัพย์

แล้วขอวงเงินใกล้เคียงราคาตลาด

ซึ่งมันคือราคาขายขาด

ราคานี้เจ้าทรัพย์มักปล่อยให้ติดมือนายทุน

ทำให้นายทุนขายต่อยาก

.

จะมีบางทำเลเท่านั้น

ที่จะเอาราคาตลาดเป็นตัวตั้ง เช่น สุขุมวิทต้น-กลาง

เพื่อแข่งขันกับนายทุนเจ้าอื่น

.

2.ที่ดินเปล่า ที่เป็นบ่อน้ำลึกเกินครึ่งแปลง

นายทุนเอาไปใช้ประโยชน์ต่อไม่ได้

ใครจะซื้อไปต้องแบกภาระถมบ่อ ถมดินเพิ่ม

ซึ่งเป็นค่าใช้จ่ายต้นทุนเพิ่มขึ้นมา

.

3.ที่ดินที่เป็นกรรมสิทธอ์ นส3ก

ติดเขตป่าสงวน

.

4.ทรัพย์ขายฝาก/จำนองมาก่อนหน้านึ้

หรือการจำนองเฉพาะส่วน

.

5. ใบยืนยันการทำจำนอง/ขายฝาก

ถ้าไม่มีใบยืนยัน

ทุนมักไม่ค่อยไม่ลงพื้นที่

เพราะสุดท้ายเจอสับขาหลอกหน้ากรมที่ดินบ่อย

.

แต่ถ้ามีใบยืนยัน

ยังสามารถแจ้งเรื่องให้เจ้าหน้าที่บังคับขายฝากได้

.

6.ที่ดินอยู่ใต้เสาไฟฟ้าแรงสูง

ตามที่เคยมีข่าวก่อนหน้านี้

เป็นที่ดินที่ใช้ประโยชน์อะไรไม่ได้เลย

.

7.ที่ดินติดขายฝากจากทุนคนก่อน

หรือจำนองธนาคารเต็มวงเงินแล้ว

.

8.ทรัพย์ที่ราคาที่ในเล่มประเมินใช้ไม่ได้

.

9.ทรัพย์ที่ร่อนนอยู่ในในโลกโซเชียล

มากว่า 6 เดือน หรือเกินปีนึงแล้ว

.

10.ที่ดินทางเข้าที่ดินทางแคบ

หรือทางภาระจำยอม

ที่มีความกว้างแค่ 3 เมตร

.

11.ที่ดินหน้าแคบ / ติดถนนน้อยเกินไป

หรือระวางที่ดินเป็นเส้นก๋วยเตี๋ยว

.

12.ที่ดินติดภาระจำยอมของแปลงด้านในหลายแปลง

.

13.ที่ดินตาบอด

แต่ถ้ามีเอกสารทางภาระจำยอมแนบมาด้วย

อาจจะรับพิจารณาอีกที

.

14.หลังโฉนดเพิ่งทำซื้อขายกันไม่ถึง 3 เดือน

.

15.ถ้าทรัพย์มีเจ้าของหลายคน

ต้องมีใบยืนยันการขายฝากมาให้ครบทุกคน

.

.

.

ในวงการของการจำนอง ขายฝาก

ไม่มีคำว่า ฟลุ๊ค

ไม่ยากเกินความสามารถ

และไม่ง่ายอย่างที่คิด

.

นายหน้าคนไหนอยากจะเล่นทรัพย์ขายฝาก

จะต้องเป็นคนที่รู้ทำเล

และมีข้อมูลราคาระดับนึง

.

เราเองต้องรู้ว่า

นายทุนคนไหนรับทรัพย์แบบไหน

ทำเลไหนบ้าง

และวงเงินเท่าไหร่

.

เพราะนายทุนแต่ละคน

จะมีความชื่นชอบและความถนัดไม่เหมือนกัน

เช่น

นายทุน ก ชอบทรัพย์ที่เป็นคอนโด

บ้านจัดสรร ที่ดินจัดสรรในกรุงเทพ

งบไม่เกิน 10 ล้าน

.

นายทุน ข ชอบที่ดินเปล่า

ตามหัวเมืองต่างจังหวัด

งบไม่เกิน 5 ล้าน

.

นายทุน ค ชอบทรัพย์บ้าน/ที่ดิน

เฉพาะโซนสุขุมวิท

งบได้เกิน 100 ล้าน

.

มีข้อมูลทรัพย์ไม่พอ

เราต้องมีข้อมูลนายทุนไว้ด้วย

เพื่อที่จะได้กรองทรัพย์ส่งให้นายทุนได้

.

ถ้าเอาแต่ forward โดยไม่สกรีนทรัพย์ก่อน

นายทุนพิจารณาแล้วส่วนใหญ่เป็นทรัพย์ขยะ

นายทุนจะมองว่าคุณไม่มีความรู้ ไม่มืออาชีพ

ทำให้ทรัพย์ที่คุณส่งไป

มีความน่าสนใจน้อยลง

.

Worse case คือมีคนส่งทรัพย์เดียวกัน

แต่นายทุนเลือกทำงานกับคนอื่น

.

ดังนั้น

เน้นย้ำในเรื่องการทำงานอย่างมืออาชีพ

วิเคราะห์ทรัพย์ ทำเล ราคาแทนนายทุนได้

ย่อยให้นายทุนดูง่ายที่สุด

เพื่อลดระยะเวลาในการพิจารณาทรัพย์

และคุณเองจะได้เงินไวขึ้นด้วย

.

นายทุนมีอยู่รอบตัว เยอะมากด้วย

คุณจะฉายแววให้นายทุนเห็นมากน้อยขนาดไหน

นั้นเป็นการบ้านที่คุณต้องพิสูจน์ฝีมือตัวเอง

.

เมื่อนายทุนเข้ามาคุณมากพอ

นั่นคือบ่อเงินบ่อทอง

ที่คุณจะมีรายได้จากการทำขายฝากไม่รู้จบ

.

.

.

ขาดสภาพคล่อง ต้องการทำขายฝาก

เพื่อหาเงินทำธุรกิจ

.

ซื้อ ขาย เช่า อสังหาริมทรัพย์ทุกชนิด

ในกรุงเทพและปริฯ

.

ขายฝาก / จำนอง

ยอด 1-1,000 ล้าน

.

รับปิดหนี้แบงค์

รับซื้อทรัพย์เพื่อปลดภาระ

.

รับจบธุรกรรมอสังหาฯทุกเคส

ปรึกษาได้…ทักมา

.

.

.

CR.

ข้อมูลบางส่วนจากคุณทอม

รูปภาพจากแสนสิริและBangkok Asset

.

ร่วมพูดคุยกันได้ที่